海报新闻记者 田柳 报谈开yun体育网

在铜价抓续涟漪的关隘,江西江南新材料科技股份有限公司(以下简称“江南新材料”)成功渡过IPO临了一皆关卡,其主板IPO将于11月15日上会。

江南新材料莳植于2007年,公司自2013年转入面向PCB行业的铜基新材料界限。PCB(印刷电路板)被称为“电子系统产物之母”,险些扫数电子斥地都要配备PCB。近几年,踩着PCB、锂电板等行业爆发的风口,江南新材料迎来全新发展。

海报新闻记者从招股书中在意到,2021年至2024年上半年,江南新材料的营收虽有波动,但举座呈飞腾趋势,限制在同业中位居前哨。

但看似亮丽的事迹,无法遮掩其赢利智商弱、关联交游时常等历史职守。离敲钟仅差临门一脚,江南新材料的IPO是否还会有变数?

赢利难,上市谋求转型

江南新材料地处素有“世界铜都”之称的江西省鹰潭市。2024年,鹰潭市铜材产量占比接近宇宙的五分之一。在这么的资源天资下,江南新材料领有踏实的原材料货源。

但铜动作大批商品,连年来,价钱波动性大,举座呈飞腾态势。尤其本年以来,铜价呈现出剧烈轰动。江南新材料的主要原材料是铜材,平直材料占公司主买卖务成本的比重超97%,铜价波动对公司事迹影响极大。尽管如斯,其仍守护营收举座正增长。

2021年至2024年上半年,该公司营收分袂为62.8亿元、62.3亿元、68.2亿元和41.1亿元,归母净利润分袂为1.5亿元、1.1亿元、1.4亿元和0.9亿元。

营收与利润限制的雄壮相反,源于江南新材料弃取“铜价+加工费”的订价模式,公司阻挠干出几十亿的收入,临了只可赚点浅陋的加工费。是以,其毛利率水平一直较低,敷陈期内详细毛利率分袂为4.16%、2.91%、3.40%和4.51%,从未跳跃5%。

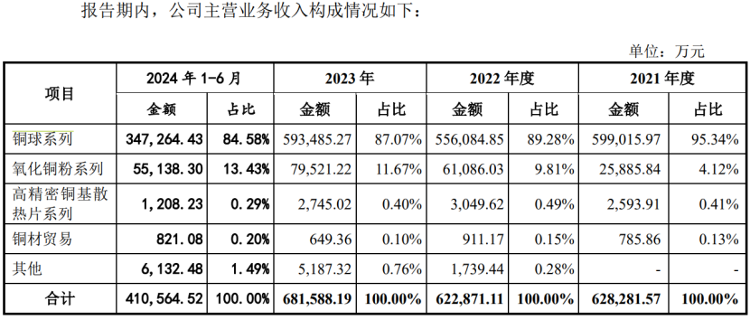

具体到产物线,2024年上半年,江南新材料的铜球系列销售占比为84.58%,毛利率为3.37%,业务高度聚合且株连公司事迹。

而更赢利的氧化铜粉系列,本年上半年占比只好13.43%,毛利率高达12.11%,远高于前者。

江南新材料也终点明晰氧化铜粉系列更赢利,连年勤恳拓展氧化铜粉系列产物线。2021年,其占总营收仅有4.12%,2023年就提高至11.67%,目前还在抓续转型。但氧化铜粉系列的毛利率却阻挡下落,由2021年的16.14%,减至2023年的11.84%。

对此,江南新材料讲解,这是出于扩充氧化铜粉系列产物,拉高产物销量并扩大市集份额,弃取向客户让利。正本公司就已薄利多销,当今又采用降价让利的销售策略,无疑会加剧其盈利压力。

从市集近况来看,江南新材料的按序也属无奈之举。跟着行业产能增多,出现供过于求的情况,多个企业寻求降价换量,最终葬送了利润,其中致使包括江南新材料的客户。

举例,本年一季度,鹏鼎控股(002938.SZ)营收同比增长仅0.29%,东山精密(002384.SZ)净利润同比下落38.65%,而这两家公司均是江南新材料的主要客户。客户的日子不好过,江南新材料相通感到寒意。

盈利智商关乎着江南新材料的IPO进度。本色上,早在2022年7月,该公司就郑重苦求上市,但因2022年净利润大幅下落,导致激动冉冉。2023年净利润规复显着,IPO进度有所加速。

要结束稳健增长,江南新材料还需加速转型。这恰是其急于上市的中枢原因。这次IPO,江南新材料拟召募资金约3.84亿元,拟全部进入年产1.2万吨电子级氧化铜粉开发风光、研发中心开发风光、营销中心开发风光及补充流动资金。

收钱难,现款流吃紧

与其正增长的营收限制酿成显着对比的是,江南新材料运筹帷幄举止产生的现款流量净额抓续为负。

招股书露馅,敷陈期内公司运筹帷幄举止产生的现款流量净额分袂为-5.70亿元、-5.80亿元、-8.22亿元和-4.45亿元。江南新材料给出的情理有两个:公司发展所需的资金变多;公司与供应商、客户结算方式存在相反。换句话说,公司收账不易。

敷陈期各期末,公司应收账款账面价值分袂为6.91亿万元、7.35亿元、9.73亿元和1.25亿元,跟着销售限制的抓续扩大而水长船高,其中2021年-2023年,应收账款占各期买卖收入的比例分袂为11.00%、11.79%和14.27%。

同期,公司钞票中流动钞票占相比高,主要以应收账款、应收单子和存货为主,对公司流动资金酿成挤占。敷陈期各期末,公司应收单子、应收账款、存货净额共计占总钞票的比重高达约70%。

坏账风险增多,显然影响到了公司的财务健康,江南新材料对此心知肚明,毕竟早已吃过资金吃紧的亏。

此前,为科罚资金盘活问题,2019年和2021年,江南新材料曾与关联方发生数笔资金拆借,如江南新材料的实控东谈主徐上金、钱芬妹,以及股东之一的鹰潭鹏鲲信息接头有限合资企业,累计金额达到数千万元。

江南新材料在招股书中讲解,拆入资金主要由于公司早期融资渠谈较少、融资金额较为有限。若顺利上市,江南新材料将使用1.1亿元的召募资金,来补充流动资金,裁汰公司运筹帷幄风险。

关联交游疑团,致IPO逶迤

2022年11月11日,就在江南新材料勤恳激动IPO的时分,监管层连气儿提议38个问题,其中第一个问题,直指江西国资创业投资管束有限公司(以下简称“江西国创”)入股及转让问题。

记者从招股书中看到,江西国创在2016年12月认缴了2000万元注册成本,抓股达27.47%,位居公司第二大股东,仅次于首创东谈主徐上金。2019年12月,江西国创将其抓有的股权以相通的价钱转让给徐上金,股权转让完成后,徐上金的抓股比例高达72.53%。

对此,证监会条目评释江西国创入股及退股是否恰当国有钞票管束的有关端正,门径是否合规,是否存在国有钞票流失的情形。

在最新招股书中,江南新材料回应谈,江西国创入股江南新材料的资金属于政府扶抓资金,江南新材料获得、使用有关扶抓资金过头省要点转换项指标实施情况均恰当有关战略端正,江西国创入股及退股恰当有关文献端正,不存在国有钞票流失的情形。

江西国创仅仅江南新材料涉嫌关联交游的其中一幕,其他关联交游也引起了监管层的存眷。举例,江南新材料客户东莞市荣泓电子有限公司本色限度东谈主林卓夫、梅州市盈鸿金属有限公司的本色限度东谈主魏文莹,二东谈主皆通过鹰潭鲲之大信息接头中心波折入股江南新材料。且两个公司皆与江南新材料有多年的谄媚干系,并为其孝顺了千万级别的营收。

但记者从企查查查询到,东莞市荣泓电子有限公司和梅州市盈鸿金属有限公司参保东谈主数分袂为0东谈主和2东谈主,意味着这两家公司在险些莫得参保职工的情况下,就发生了多量交游。

此外,江南新材料曾于2022年,以“拟退换上市计较”为由,与原保荐机构海通证券间隔指点左券,并将保荐机构更换为中信证券。

值得在意的是,江南新材料与海通证券签署指点左券前3个月,吴鹏从海通证券下野,随后跳槽至江南新材料担任副总司理、董事会文牍职务。在入职当月,吴鹏从徐上金手中浪费1125万元受让了江南新材料150万股,股权激发价钱为7.50元/股。

招股书露馅,吴鹏现任江南新材料的董事、副总司理、董事会文牍等职务,还抓有徐上金旗下公司鹏鲲信息31.25%的股份。

江南新材料上市近在目前,蚁合以上问题,记者于11月12日向江南新材料发去采访函,意图长远了解公司情况,但罢休发稿暂未收到回应。

迎接您提供新闻踪迹开yun体育网,依然罗致,实时刊发。海报新闻北京报料热线:010-64004224,报料邮箱:zhongbobaoliao@163.com。